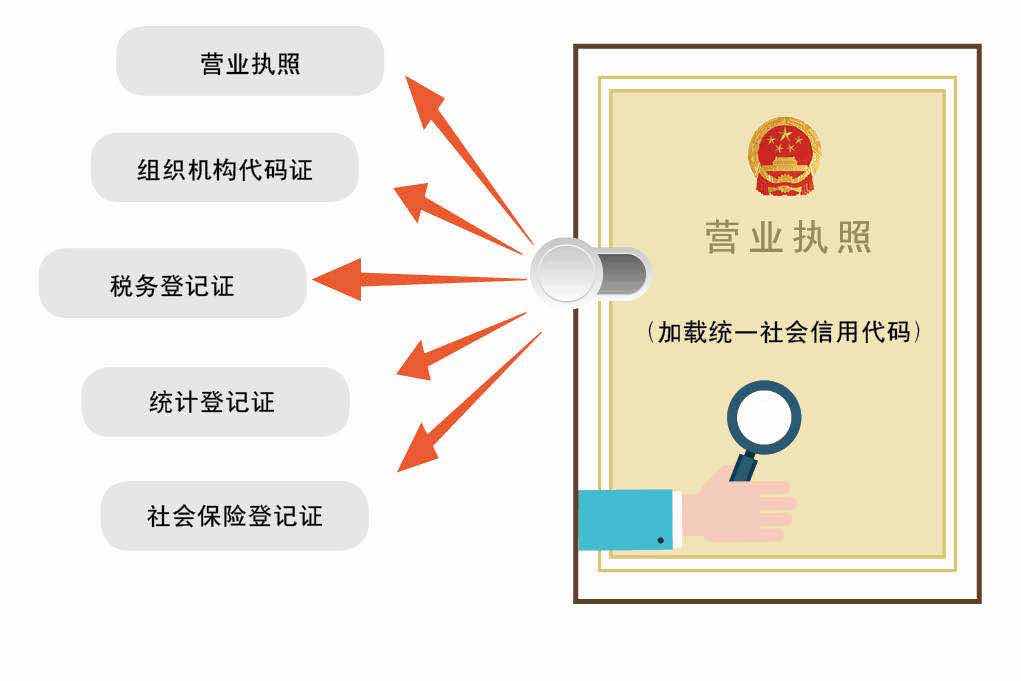

“五证合一、一照一码”,即营业执照的注册号、组织机构代码证号、务登记证号、统计证号及社保登记证号统一为一个登记码,标注在营业执照上。

2016年9月20日至2017年12月31日为改革过渡期,原发营业执照继续有效,2018年1月1日后一律使用加载统一代码的营业执照,未加载统一代码的营业执照不再有效。

事办理一:补录涉基础信息

工商登记已采集信息,务机关不再重复采集,其他必要涉基础信息,在企业办理有关涉事宜时,补充采集,主要包括房产、土地、车船等财产信息,银行账号、财务负责人信息,核算方式、从业人数、会计制度、代扣代缴代收代缴款业务情况等。基础信息发生变化的,由企业直接向务机关申报变更,及时更新务系统中的企业信息。

事办理二:变更务登记证号

在办证中心“五证合一”窗口办理好换证变更后,企业必须到所辖地务机关办服务厅变更纳人识别号。换证后务机关登记的纳人识别号将变更为统一社会信用代码,不办理变更登记的,将影响纳人发票认证、开票、申报、缴等业务办理。

事办理三:提报资料报送备案

企业领取“一照一码”营业执照时,等同于办理了务登记证,应在领取营业执照之日起15日内将其财务、会计制度或财务、会计处理办法报送主管务机关备案,在开立存款账户之日起15日内,向主管务机关报告全部账号。

事办理四:办理银行账户划款

企业需要办理银行划缴款的,需开设款划款对公账户,签署银行划款三方协议,纳人完成纳申报后,款可从银行直接划转入库。

事办理五:申请一般纳人资格

按照我国现行的“营改增”管理模式,增值纳人实行分类管理,分为一般纳人和小规模纳人。增值纳人“身份”不能自行选择,一般纳人认定要注意新规则,应主动适应“营改增”试点的务要求,正确选择“营改增”试点纳人身份,并及时向其主管务机关办理一般纳人资格登记事项。

事办理六:申请适用种核定

务机关审核确定纳人所适用的种、目、率、报缴款的期限和征收方式和缴库方式等以外,纳人若出现新的种需要申报,应当主动到务机关办理新的种登记。由务机关进行审核确认后进行种维护。

事办理七:申请领购所需发票

纳人首次领购发票,属务行政许可,需按照务机关公示的要求,向主管务机关提交资料。经务机关许可,发给纳人《准予务行政许可决定书》或《不予务行政许可决定书》、《发票领购簿》。纳人凭《发票领购簿》核定的票种及数量领购发票。

事办理八:申请办理注销登记

已实行“五证合一、一照一码”登记模式的企业在办理注销登记时,申请人应当持务机关出具的《清证明》,向企业所在的登记机关申请办理注销登记。过渡期内未换发“五证合一、一照一码”营业执照的企业申请注销,企业登记机关按照原规定办理。

事办理九:按时按期申报纳

办理过首次涉业务的纳人,要依照法律法规及相关规定确定的申报期限、申报内容按时申报纳。

客服咨询热线:

客服咨询热线: 沪公网安备 31010902002858号

沪公网安备 31010902002858号 021-58202022

021-58202022